在当今科技驱动发展的时代,企业通过自主研发技术成果转化和提供受托研发服务来创造价值,已成为普遍现象。如何准确确认这些技术相关业务的收入,不仅影响财务报表的真实性,还关系到企业的合规经营和战略决策。本文将重点探讨自主研发技术成果转化和受托研发服务的收入确认方法,并区分技术服务与技术转让的不同处理方式。

一、自主研发技术成果转化的收入确认

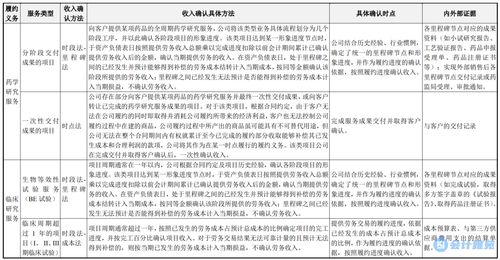

自主研发技术成果转化是指企业将内部研发形成的技术成果(如专利、专有技术)通过许可、转让或作价投资等方式转化为经济收益的过程。收入确认的核心在于判断技术成果的控制权是否转移,以及经济利益是否很可能流入企业。

1. 技术转让的收入确认

技术转让通常涉及将技术所有权或使用权永久性或长期转让给另一方。根据《企业会计准则第14号——收入》(CAS 14),技术转让收入应在以下条件满足时确认:

- 合同双方已签订具有法律效力的协议;

- 技术成果的控制权已转移给受让方,例如通过交付技术资料、完成技术培训或实现技术验收;

- 收入的金额能够可靠计量;

- 与交易相关的经济利益很可能流入企业。

例如,一家企业将其专利技术转让给另一公司,并在合同约定的技术交付和验收完成后,一次性确认全部转让收入。如果转让涉及分期付款,收入可按合同进度或实际收款时间分期确认,但需确保控制权转移的时点明确。

2. 技术服务的收入确认

技术服务是指企业基于自有技术成果,为客户提供研发、咨询、维护等持续性服务。收入确认通常采用“履约义务法”,即根据服务的完成进度逐步确认收入。关键步骤包括:

- 识别合同中的履约义务:例如,一项技术服务合同可能包含多个阶段,如设计、测试和交付;

- 确定交易价格:包括固定费用、可变对价(如奖金或罚款);

- 分摊交易价格至各履约义务;

- 在履约过程中按进度确认收入,常用方法有产出法(如里程碑验收)或投入法(如成本比例)。

例如,一家公司受托为客户开发软件,收入可根据项目里程碑或实际工时比例确认,确保收入与服务的提供相匹配。

二、受托研发服务的收入确认

受托研发服务是指企业根据客户需求,承担外部研发项目,并收取服务费用。这类业务通常不涉及企业自身技术成果的转让,而是以劳务形式提供服务。收入确认同样遵循CAS 14的原则,重点关注服务的控制权转移。

- 如果受托研发服务是一个单一履约义务,收入应在服务完成并交付成果时确认。例如,完成一项产品测试报告后一次性确认收入。

- 如果服务周期较长且分阶段进行,收入可按时间进度或完成比例确认。例如,采用成本比例法,根据已发生成本占预计总成本的比例确认收入,这能更准确地反映服务进展。

- 需注意可变对价的处理:如合同包含绩效奖金或退款条款,应合理估计并调整收入金额,避免高估。

三、技术服务与技术转让的收入确认比较

尽管两者均涉及技术相关活动,但收入确认方法存在差异:

- 技术转让:通常一次性或按转让节点确认收入,强调控制权的转移;

- 技术服务:多按进度确认收入,强调服务的持续提供和履约义务的完成。

企业在实践中需根据合同条款、风险转移时点和行业惯例,选择适当方法。例如,技术转让可能更注重所有权的转移,而技术服务则关注服务过程的计量。

四、实际应用中的注意事项

为确保收入确认的准确性和合规性,企业应:

- 完善合同管理:明确约定技术交付、服务进度和付款条款;

- 建立内部控制:定期审核收入确认政策,避免提前或推迟确认;

- 考虑税务影响:不同确认方式可能影响增值税、所得税的计算;

- 遵循披露要求:在财务报表中充分说明收入确认方法及相关假设。

自主研发技术成果转化和受托研发服务的收入确认,需基于控制权转移原则,区分技术转让与技术服务的特性。通过合理应用会计准则,企业不仅能提升财务透明度,还能支持技术创新与市场拓展。在科技日新月异的背景下,持续优化收入确认方法,将有助于企业在竞争中保持优势。